分享到微信朋友圈x

打开微信,点击底部的“发现”,

使用“扫一扫”即可将网页分享至朋友圈。

- 返回目录

- 上一篇

- 下一篇

- 放大+

- 缩小-

- 常规

银行存款利率“1时代”来临

市民资产配置的新挑战与机遇

|

|

本报记者 乔宏玉 李远 文/图

“银行又降息了。”近期不少储户感慨。近日,记者走访我市多家银行发现,各银行机构的定期存款利率出现明显调整,已悄然迈入“1时代”,部分银行3年期利率高于5年期。

银行利率格局生变,

“1时代”特征凸显

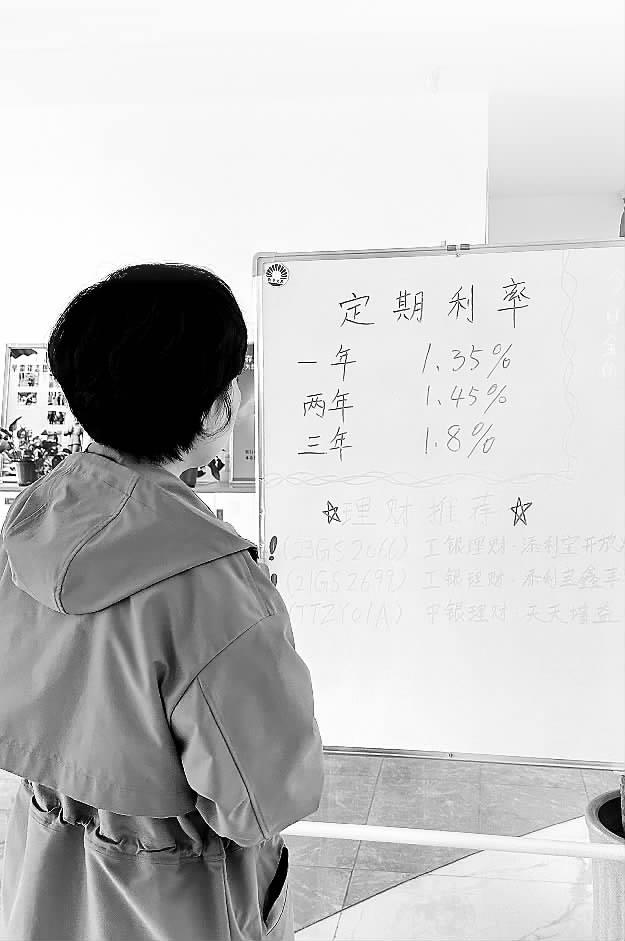

记者先后走访了建设银行、农业银行、中国银行、工商银行等国有大型银行,以及民生银行、承德银行、河北银行、张家口银行等股份制银行和城市商业银行,详细了解了各银行的定期存款利率情况。国有大型银行中,一年期利率均为1.35%,两年期为1.45%,三年期1.90%,五年期1.95%。工商银行一年期利率为1.35%,两年期1.45%,三年期1.8%,五年期利率仅1.5%。通过梳理可以看到,目前国有四大银行的定期存款利率基本保持一致,股份制银行方面,民生银行一年期利率1.6%,两年期1.7%,新客三年期2.15%,没有五年期定期存款产品。城市商业银行中,承德银行、河北银行、张家口银行的一年期利率均为1.65%,承德银行和张家口银行的两年期利率为1.75%,河北银行两年期利率为1.76%,三家银行的三年期利率都是2.2%。在五年期利率上,承德银行是1.9%,河北银行为2.2%,张家口银行则为1.95%。

由此可见,除个别银行外,多数银行的三年期及以上定期存款利率普遍在2%以下,正式进入了“1时代”。同时,工商银行、承德银行等银行出现的3年期利率高于5年期的利率现象,打破了以往的常规。

这种利率变化对市民资产配置影响深远。以10万元存款为例,若存于建设银行,3年期定期存款到期后的利息为100000·1.9%·3=5700元;5年期定期存款到期后的利息为100000·1.95%·5=9750元。表面上看,5年期利息更多。但考虑到资金的时间价值和利率的不确定性,3年期存款到期后能更早进行资金调整和再投资,可能获得更好收益。再如,若将10万元存为张家口银行的3年期定期,年利率2.2%,根据利息计算公式,3年后可得利息100000·2.2%·3=6600元。

储户积极应对“降息”

资产配置多元调整

在最新这轮下调后,市场上“2”字头的存款利率变得越来越少。对储户而言,存款利率连续下降,最直接影响就是储蓄收益减少,接下来该如何应对,是否要选择其他理财方式?

如储户继续选择银行存款,在被动接受利率下降的同时,也可以考虑采用“梯度存钱法”。一位银行客户经理建议,储户可以将本金分拆成几份,选择1至5年的不同期限存款,然后逐年滚存以捕捉利率高点。

也有储户选择投资其他产品。数位有储蓄需求的人士告诉记者,“现在3年期定存连两个点利率都没有,有的银行5年期利率反而低于3年期,跑了几家银行比价后,将部分资金买了银行理财产品。”

存款利率下降,对银行理财来说,或许是推广相关产品的机会。业内相关专业人士表示,对于风险偏好较低的投资者,可以考虑从存款转向购买一些低风险的银行理财和保险产品。

业内相关专业人士称,部分投资者一方面可以锁定银行存款的收益,另一方面在风险承受能力可接受的范围内,配置部分固收类理财,如果风险承受能力强一些,还可以考虑一些包含权益类的理财产品。

银行存款利率进入“1时代”,不仅改变了银行与储户之间的关系,也促使市民重新审视和调整自己的资产配置策略。在利率下行的趋势下,市民需要更加谨慎地规划自己的财富管理方案,根据自身的风险承受能力和财务目标,合理分配资金,实现资产的保值增值。